【资讯】医疗卫生新基建:补短板+科技带动

1. 我国医疗卫生体系存在历史遗留的突出短板

1.1 总量:人均资源不足,财政长期欠账

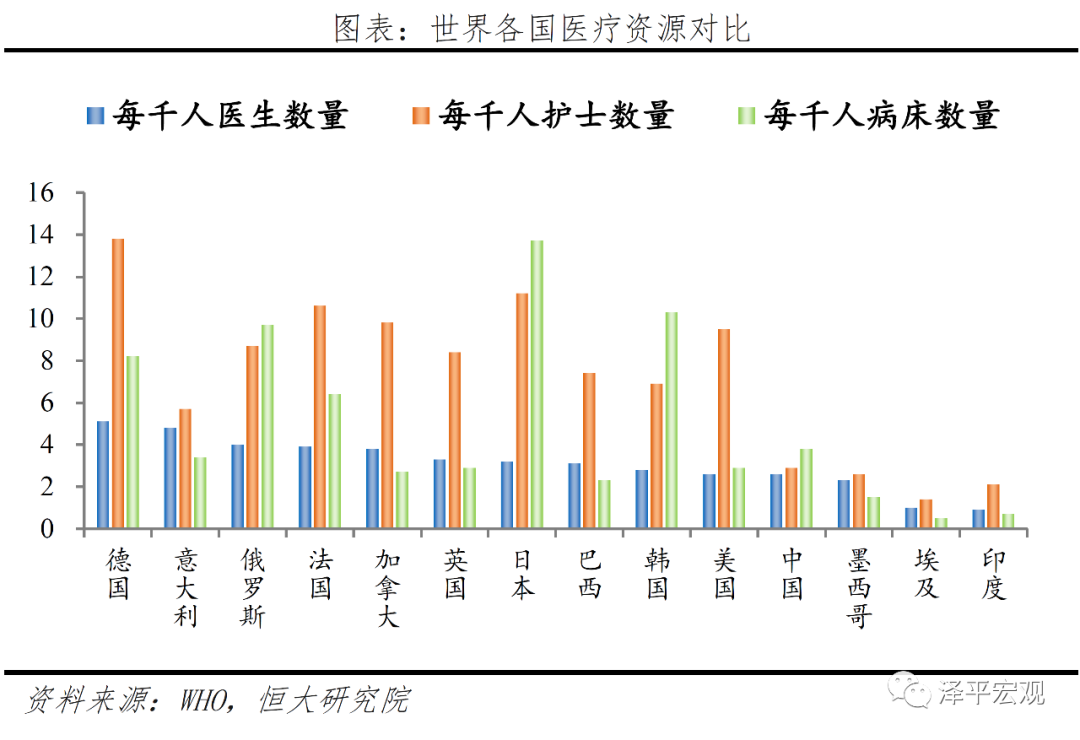

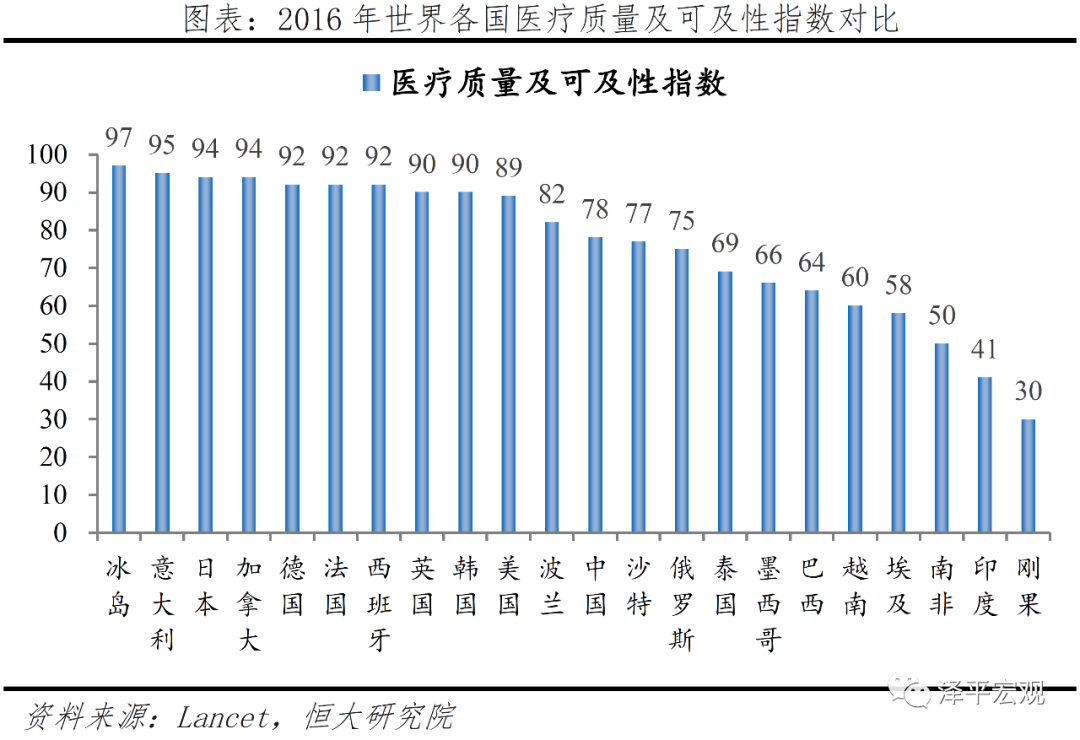

根据世界卫生组织(WHO)的数据,目前我国每千人医生数、护士数、病床数分别为2.6人、2.9人、3.8张,整体上与欧美发达国家尚存在一定差距,尤其是护士数量严重不足,而护士数量与医疗质量密不可分。此外,虽然我国人均医生数量已经基本与发达国家看齐,但在医师教育培训的规范化、标准化方面仍然存在较大差距,导致医疗质量参差不齐。2018年柳叶刀杂志发表的一项研究中,中国医疗质量及可及性指数评估为78分,而发达国家普遍在90分以上,差距较大。

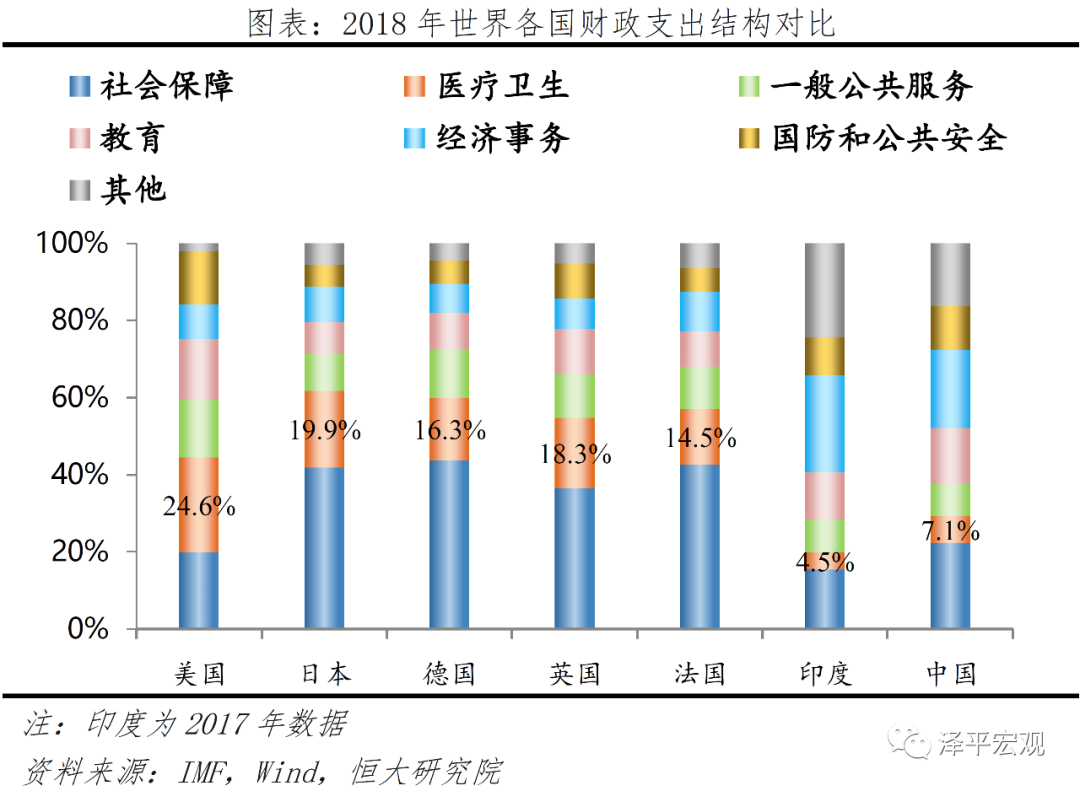

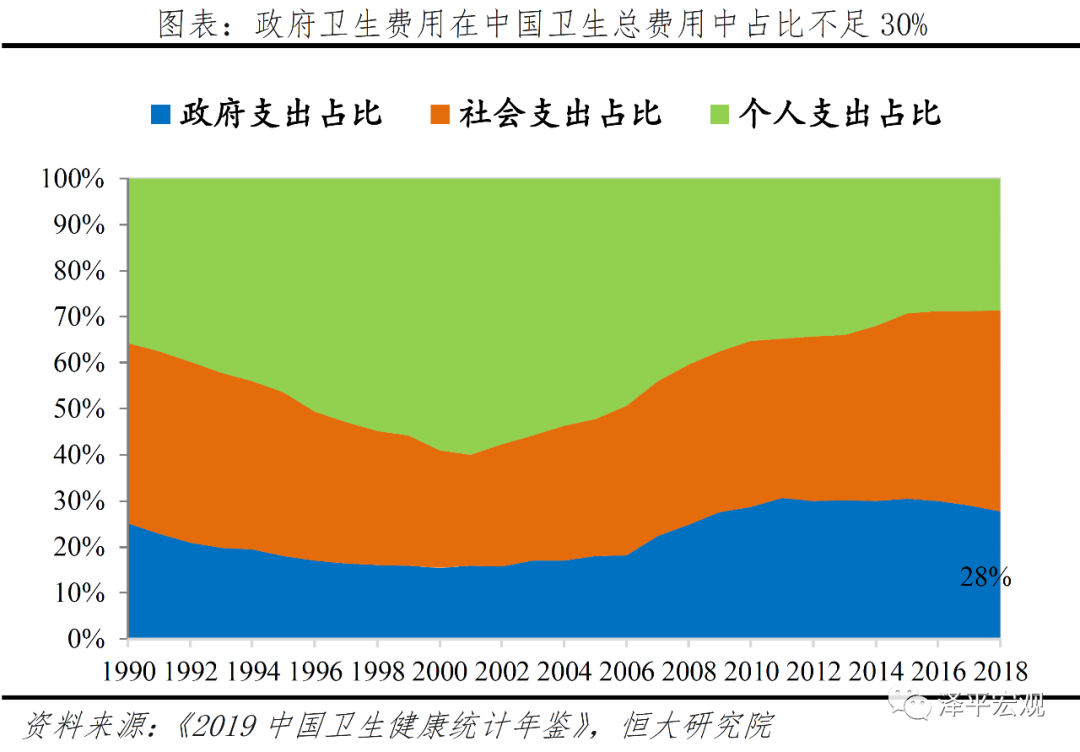

财政投入方面,2018年我国政府卫生费用支出1.6万亿,在公共财政中占比仅7.1%,约为发达国家的1/3-1/2左右。从历史看,我国政府在全社会卫生费用中支出占比曾长期低于20%,历史欠账严重,虽然“新医改”启动后快速增长,但目前仍然低于30%且近两年呈现缓慢下降趋势。财政的长期欠账是我国医药卫生事业发展滞后和生态扭曲的突出原因,体现在基层医疗卫生体系薄弱、医务人员阳光收入偏低、药械采购系统腐败盛行、民众看病难贵等各类问题。

财政投入方面,2018年我国政府卫生费用支出1.6万亿,在公共财政中占比仅7.1%,约为发达国家的1/3-1/2左右。从历史看,我国政府在全社会卫生费用中支出占比曾长期低于20%,历史欠账严重,虽然“新医改”启动后快速增长,但目前仍然低于30%且近两年呈现缓慢下降趋势。财政的长期欠账是我国医药卫生事业发展滞后和生态扭曲的突出原因,体现在基层医疗卫生体系薄弱、医务人员阳光收入偏低、药械采购系统腐败盛行、民众看病难贵等各类问题。

1.2 结构:医疗资源过度集中于大型公立医院

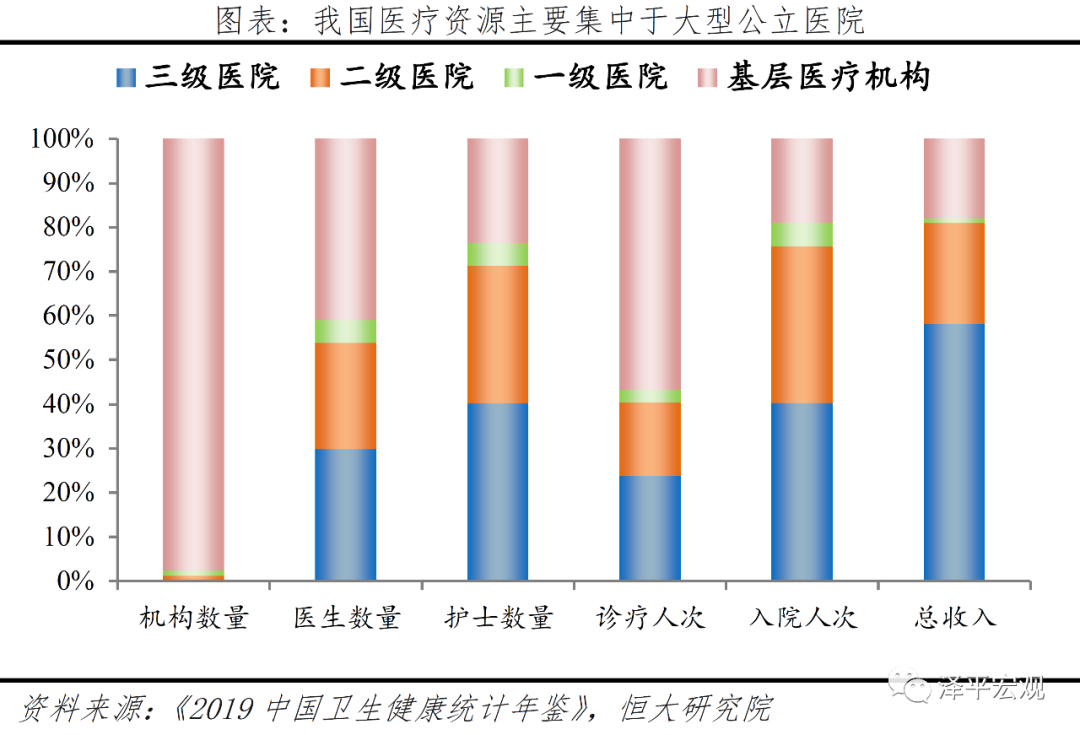

三级医院是等级最高的医院,全国共有2500余家,虽然数量上仅占全国医疗机构的0.26%,却拥有全国医护人员的30-40%,实现全国医疗收入的58%。中国卫生健康统计年鉴数据显示,2018年全国共有医疗机构97万家,其中城市公立医院2万余家,而等级最高的三级医院2500余家。三级医院集中了我国多数的优质医疗资源,2018年拥有医生95万、护士146万,实现诊疗19亿人次、入院0.93亿人次、营收2万亿,分别占全国的30%、40%、24%、40%和58%。由于三级医院主要位于地级市以上行政级别的城市中,县域及乡镇较少,三级医院医疗资源的过度集中和虹吸效应制约了分级诊疗及全民医疗均等化的推进。

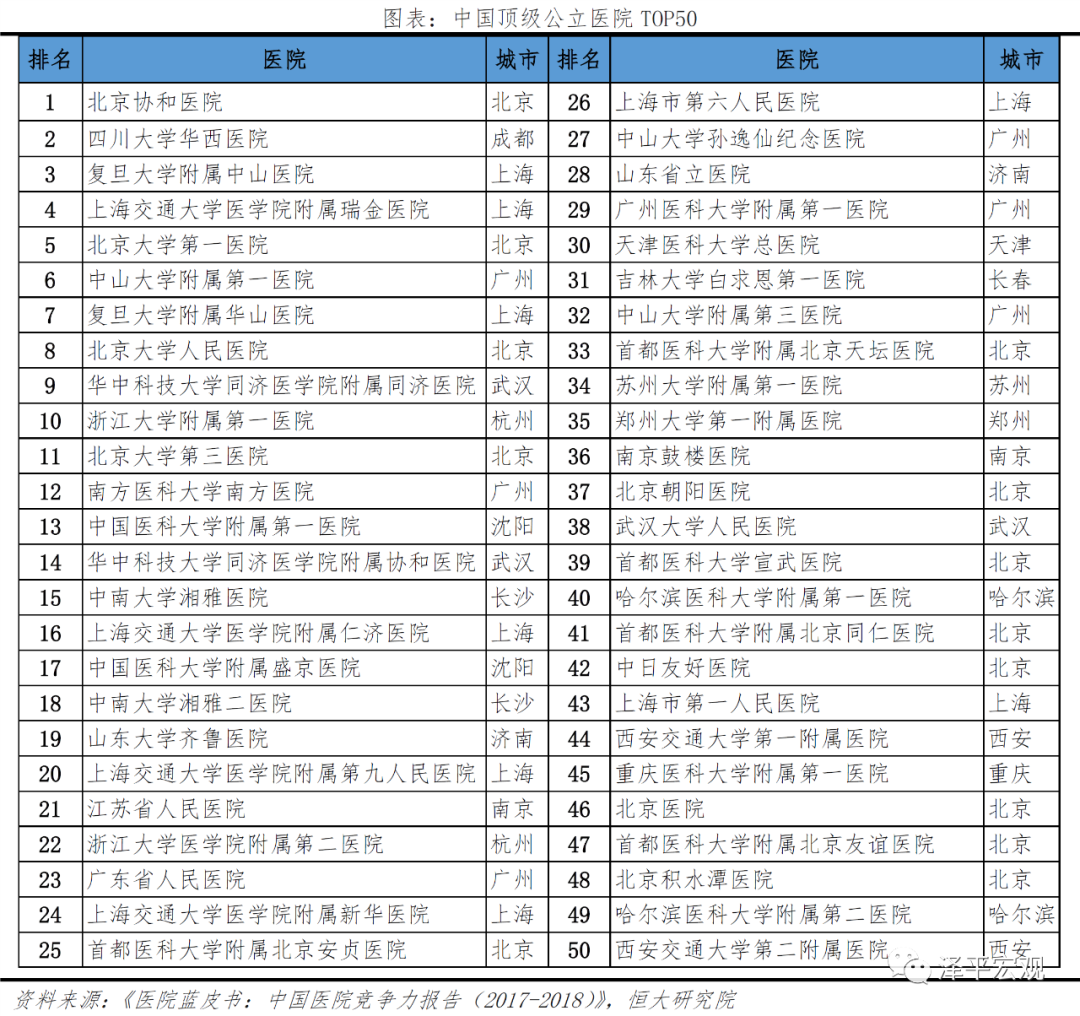

中国顶级医院分布更加不均,集中在北京、上海、广州等少数城市,占据最优质的医疗资源。根据艾力彼医院管理研究中心与社会科学文献出版社发布的《医院蓝皮书:中国医院竞争力报告(2017-2018)》,2018年我国100家顶级医院绝大多数分布于一二线城市,其中仅北京、上海、广州就达到39家,占比近四成。

中国顶级医院分布更加不均,集中在北京、上海、广州等少数城市,占据最优质的医疗资源。根据艾力彼医院管理研究中心与社会科学文献出版社发布的《医院蓝皮书:中国医院竞争力报告(2017-2018)》,2018年我国100家顶级医院绝大多数分布于一二线城市,其中仅北京、上海、广州就达到39家,占比近四成。

1.3 本次疫情充分暴露了我国医疗卫生体系相对薄弱的问题

1.3 本次疫情充分暴露了我国医疗卫生体系相对薄弱的问题

在本次新冠疫情中,我国公共卫生系统反应迟缓、动员能力差、海关检疫不严格等问题突出,而人均医疗资源不足和过度集中问题导致了大规模医疗挤兑和二次传播,加剧了疫情防控的困难。一是在疫情早期,我国突发公共卫生事件处理体系反应迟缓,钟南山表示新冠病毒存在人传人现象后才引起广泛重视,公共卫生应急依赖于少数权威专家而非系统机制;二是我国公共卫生系统的社会动员能力差,国家疾控中心分别于1月6日和1月15日启动二级和一级应急响应,但全社会严格的防疫措施直到1月23日才在政府高度重视后得以实施;三是我国医疗资源人均不足和过度集中的问题导致大规模医疗挤兑,尤其是武汉,大型公立医院人满为患并造成二次传播,部分病患无法收治并在社会中继续传播病毒,而基层医疗机构无所作为;四是我国在付出巨大牺牲并阶段性控制了疫情传播后,北京、黑龙江等地出现多次输入性感染病例,说明我国的海关检疫制度并不完善。

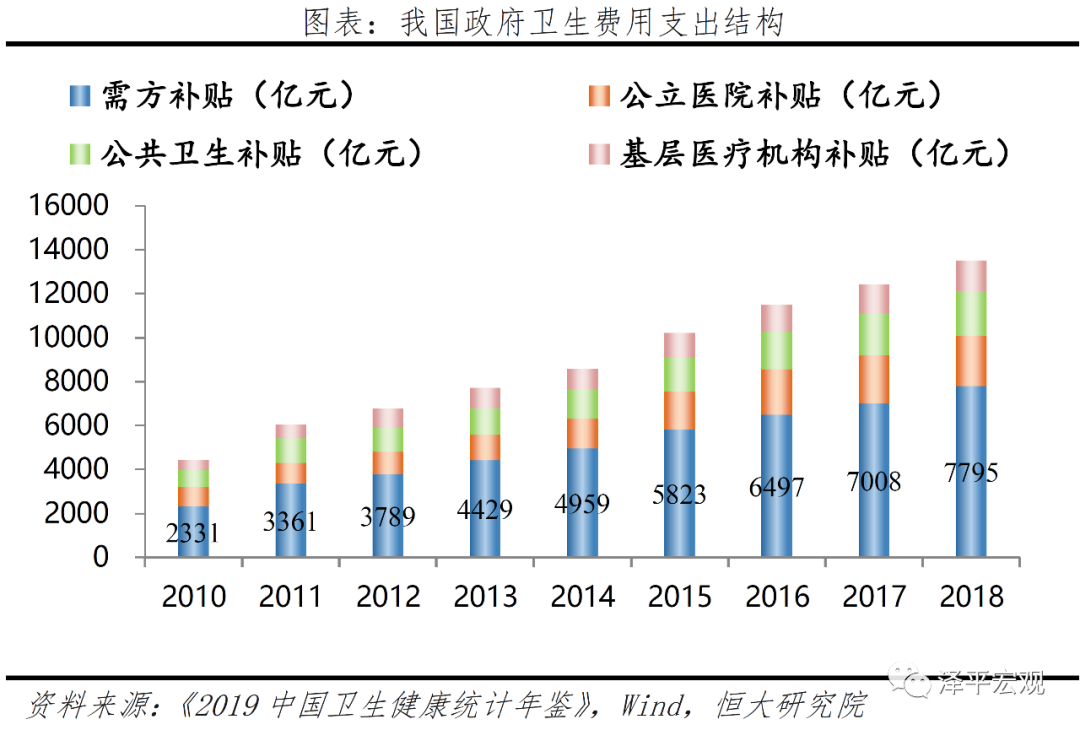

我国公共卫生及基层医疗体系相对薄弱的主要原因在于“重医轻卫”思想和基层财政支持不足。从思想看,由于传统习惯及医疗行业的利益驱动,我国民众和医务人员普遍“重医轻卫”,导致公共卫生长期缺乏足够的关注度和政策支持,拖累公共卫生事业的发展。从经费看,我国政府卫生费用主要用于两个方面,一是补贴医保基金、医疗救助、补贴公务员医疗等,即补需方,二是补贴医疗机构,即补供方,以2018年为例,政府卫生费用共1.6万亿,其中补需方7800亿,补供方5700亿,而补供方中用于公共卫生和基层医疗机构的补贴合3400亿,在政府卫生费用中占比仅21%。

2. 医疗卫生新基建:补短板+科技带动

2. 医疗卫生新基建:补短板+科技带动

在2020年政府工作报告中,提及公共卫生建设及基本医疗服务,要求从制度上和投入上补短板,制度上包括疾控体系、传染病直报和预警系统、疫情发布机制等,投入上包括医疗设施、移动实验室、应急物资、居民医保补助等。此外,医疗信息化、互联网医院等医疗科技在本次疫情中发挥了生力军作用,受到政策重点扶持,有望带动我国医疗卫生产业的模式变革和效率提升。

2.1 补短板:公共卫生建设

公共卫生应急方面,国家发改委已明确从四大方面加强公共卫生应急体系建设,强调重大疫情防控救治能力建设。5月20日,国家发改委发布《公共卫生防控救治能力建设方案》,内容主要有四大方面:一是疾病预防控制体系现代化建设,建设目标是每个省至少有一个P3实验室,每个地级市至少有一个P2实验室,提升县级疾控中心的疫情发现和现场处置能力;二是全面提升县级医院救治能力,加强传染病病区建设,扩增重症监护病区床位;三是健全完善城市传染病救治网络,要求地级市扩大传染病集中收治容量,加强重症监护病区建设,配备体外膜肺氧合、PCR等仪器设备;四是改造升级重大疫情救治基地,每省建设1-3所。

医疗物资储备方面,将以应急物资储备和保障机制为重点,其中应急医疗物资储备规模可能在500亿左右。2020年4月27日,习近平总书记在中央全面深化改革委员会中强调,要完善应急物资储备品种、规模、结构,创新储备方式,优化产能保障和区域布局。参照美国经验,美国疾病管理及预防中心储备了包含抗生素、化学解毒剂、抗毒素、疫苗、诊断试剂及个人防护装备等900多种医疗物资,存放在6个保密仓储地点,价值70亿美元,合人民币500亿左右。

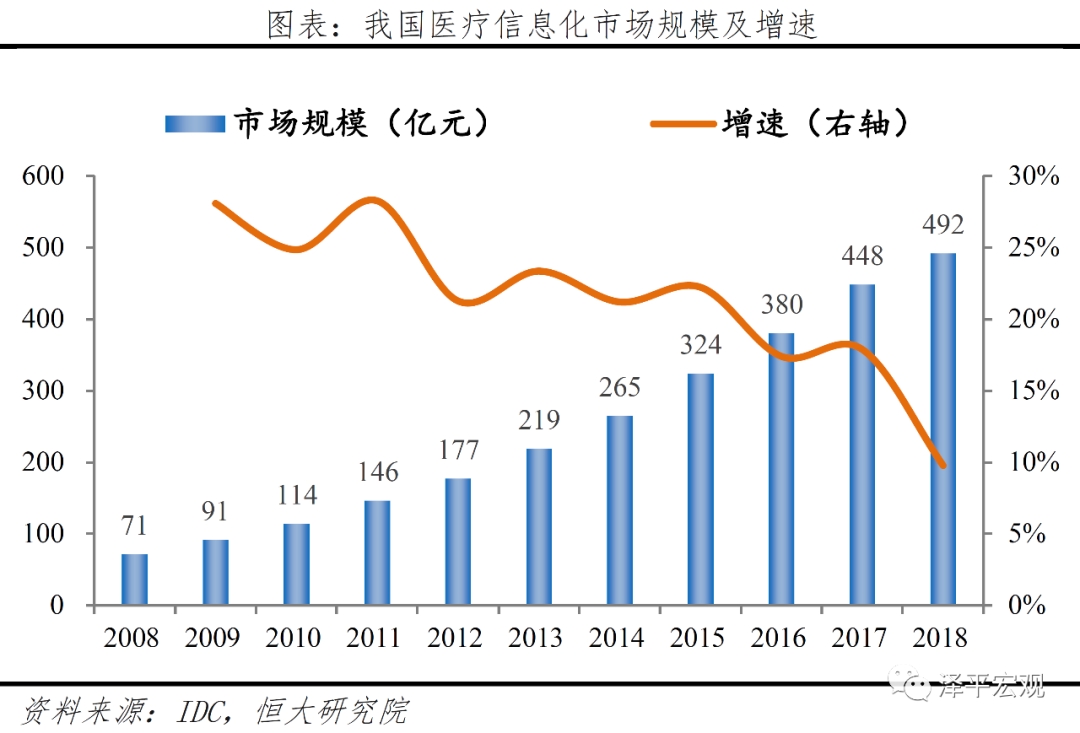

目前我国医疗信息化行业规模约500亿,政策推动下未来空间巨大。根据IDC数据,2018年我国医疗信息化市场规模492亿,过去三年年化增长15%,增速较快。增量空间方面,由于我国规划在2022年以前全面推行按病种付费的医保支付改革,而按病种付费需以全面的医疗信息化和数据接口统一为前提,政策要求2020年二级以上医院电子病历评级需提升至3级以上,而2018年国内三级医院和二级医院电子病历平均评级分别为0.83级、2.11级,因此预计我国医疗信息化产业将在政策推动下维持较快增长。

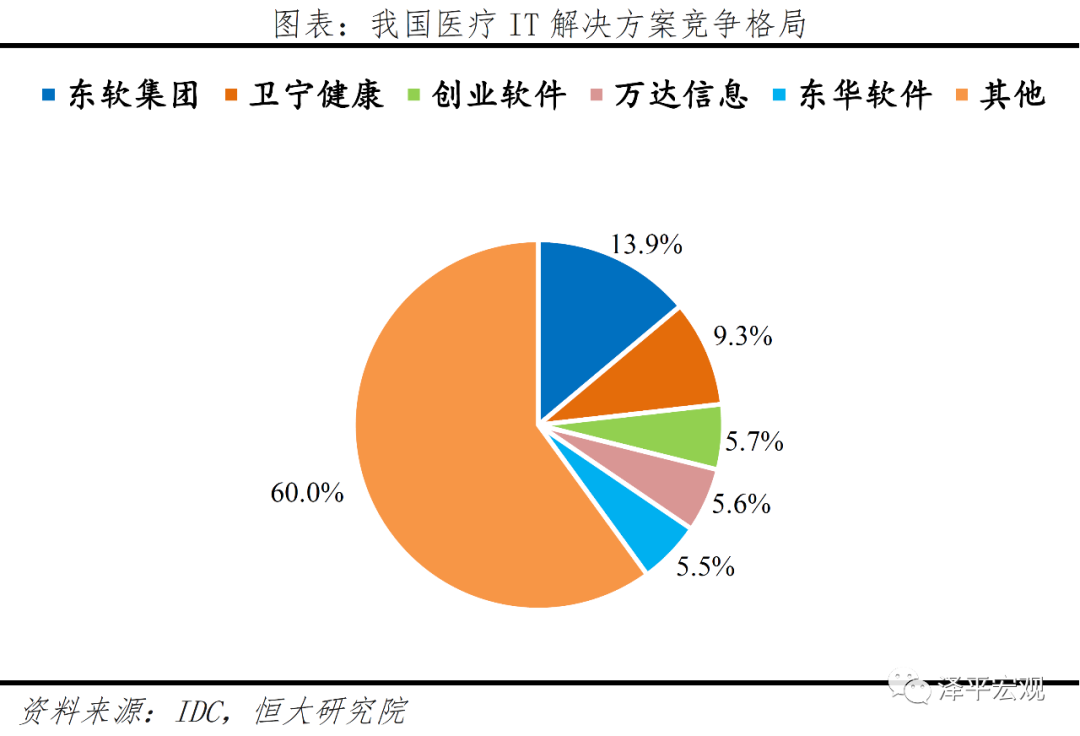

竞争格局方面,渠道覆盖及服务能力是主要因素,国内竞争格局相对分散。医疗信息化行业主要面向医院,而医院对系统的稳定性及维护能力要求较高,因此渠道覆盖及服务能力是决定医疗信息化行业竞争格局的主要因素。目前我国医疗信息化行业相对分散,以医疗IT解决方案为例,5家头部企业市场份额市占率合计40%,其中龙头东软集团14%。

竞争格局方面,渠道覆盖及服务能力是主要因素,国内竞争格局相对分散。医疗信息化行业主要面向医院,而医院对系统的稳定性及维护能力要求较高,因此渠道覆盖及服务能力是决定医疗信息化行业竞争格局的主要因素。目前我国医疗信息化行业相对分散,以医疗IT解决方案为例,5家头部企业市场份额市占率合计40%,其中龙头东软集团14%。

2.2.2 互联网医疗:本次疫情有望成为行业爆发催化剂

2.2.2 互联网医疗:本次疫情有望成为行业爆发催化剂

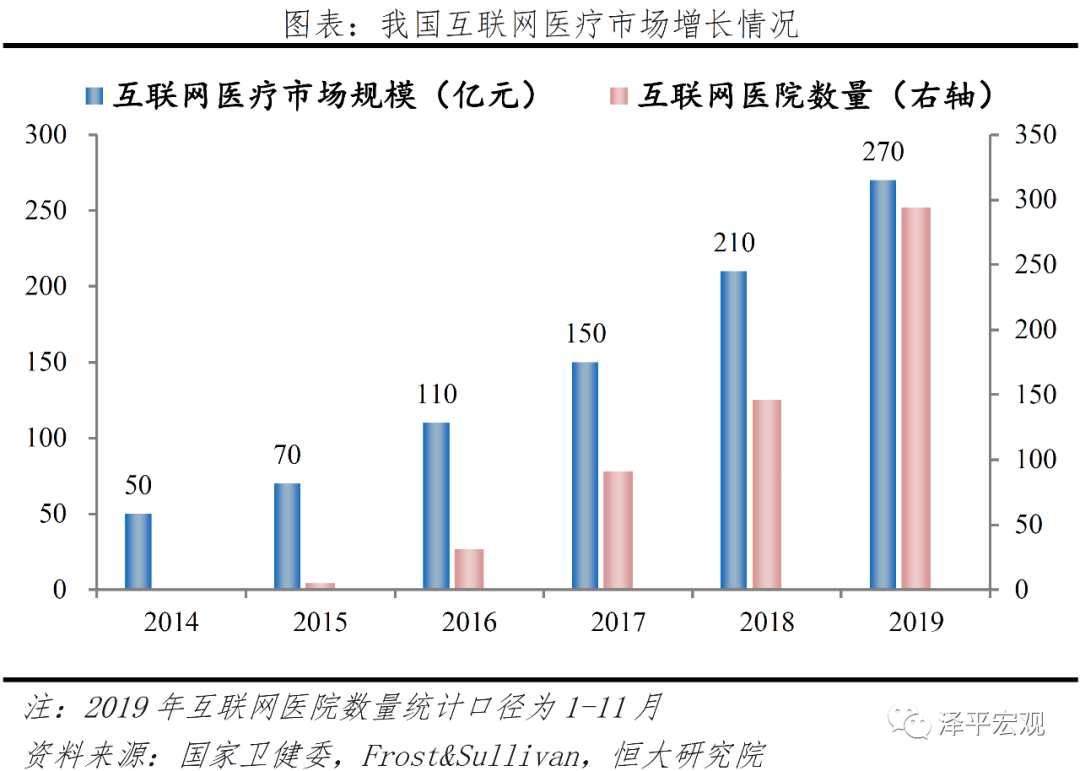

我国互联网医疗起步于2014年,目前市场规模近300亿,其发展瓶颈在于优质医生资源稀缺、医保接入不畅等。我国优质医生资源基本被公立医院垄断,其自身没有动力进行线上化服务,一般基层医生又难以吸引患者流量,因此互联网医疗在供给端受到较大压制。此外,我国政策虽然对“互联网+医疗”较为支持,但未能在医保接入等实质问题上给予明确支持。2018年9月,《互联网诊疗管理办法(试行)》出台,要求互联网医院必须依托实体医疗机构,不得对首诊患者开展服务,客观上压缩了互联网医院的发展空间。在此背景下,截至2019年底,我国共有互联网医院约300家,市场规模仅300亿,行业渗透率不足2%。

从实施主体看,未来我国互联网医院将形成两大模式:一是以实体医院为实施主体,二是以互联网企业为实施主体。第一种模式由实体医院主导,服务延伸能力强且患者在认知上更易接受,但公立医院在互联网+方面存在动力不足问题且各医院之间过于分散,难以做深做精。第二种模式由符合条件的互联网企业搭建信息平台,由企业主导并与医疗机构合作提供在线医疗服务,活力强、效率高,但面临优质医生资源线上化动力不足的问题,商业模式仍在探索过程中。目前,实体医院主导的互联网医院占比41%,互联网企业主导的占比59%。

从实施主体看,未来我国互联网医院将形成两大模式:一是以实体医院为实施主体,二是以互联网企业为实施主体。第一种模式由实体医院主导,服务延伸能力强且患者在认知上更易接受,但公立医院在互联网+方面存在动力不足问题且各医院之间过于分散,难以做深做精。第二种模式由符合条件的互联网企业搭建信息平台,由企业主导并与医疗机构合作提供在线医疗服务,活力强、效率高,但面临优质医生资源线上化动力不足的问题,商业模式仍在探索过程中。目前,实体医院主导的互联网医院占比41%,互联网企业主导的占比59%。